【深度解析】石墨烯技术突破与市场前景 | 山东利特纳米技术有限公司-pg电子app

| 来源:中国电子信息产业发展研究院

作者:王本力 石墨烯是21世纪最具颠覆性的新材料,具有强度最高、韧性最高、透光率最高、重量最轻、电子迁移率最快、导电性最佳的优异特性,借助“石墨烯 ”战略平台,可以为一大批传统材料的性能提升与应用拓展提供有力支撑,同时衍生出一系列性能优异的新一代功能元器件,在锂离子电池、太阳能电池、超级电容器、传感器、生物医药、复合材料、环保、柔性显示、半导体行业等传统领域和新兴领域的应用都将引起相关行业革命性的变革,改变行业现有竞争格局,成为引领新一代工业技术革命的战略性新兴产业。 目前,石墨烯行业正处于从技术向商业演变的关键时期,大规模应用即将到来。 一、石墨烯技术突破2010年石墨烯发现者获得诺贝尔物理奖后,全球科技界和工业界竞相关注,截止目前大约有80多个国家和地区开展石墨烯及其应用研究。 近两年来,石墨烯产业化方向逐渐清晰,石墨烯研发支持力度不断加大。美国、欧盟及其成员国、日本和韩国等先后从国家战略高度开展相关部署,出台多项支持政策和研究扶持计划。 随着“中国制造2025”国家战略的出台,石墨烯扶持力度加码,国家、地方政府、产业联盟通过多种手段支持石墨烯产业发展。 总体上,前期世界各国的支持政策主要集中在石墨烯基础研究;目前大多集中在石墨烯产业链中游,以石墨烯功能器件研发为主;预计未来5到10年,各国对石墨烯行业的支持仍将集中在石墨烯中游产业链,以进一步加快石墨烯产业化。 表1 推动石墨烯产业化发展的政策措施

数据来源:赛迪智库原材料工业研究所整理

众多科研机构、企业纷纷进入,但国内外差异显著。 不完全统计,全球有近300家公司涉足石墨烯研究,包括ibm、英特尔、美国晟碟、陶氏化学、通用、杜邦、施乐、洛克希德-马丁、波音、诺基亚、三星、lg、日立、索尼、3m、东丽、东芝、华为、辉锐、深圳鸿海等。 国外高校和企业掌握了大量核心专利,在石墨烯产业化进程中扮演着重要角色。 韩国三星、美国ibm、韩国成均馆大学、韩国科学技术研究所、日本东芝公司、美国赖斯大学等具有较高的影响力。 国内相关研究主要集中在高校和中科院,有80多所一流大学和研究机构涉足石墨烯,但在企业层面只有深圳鸿海具有一定优势,且专利数量远远落后于三星、ibm等国外企业,石墨烯研发过程中企业的主体作用亟待进一步加强。 另一方面,国内研究多集中于bottom-up方法制备、在锂离子电池电极中的应用以石墨烯复合材料方面,在半导体器件方面实力弱,产业布局亟待进一步优化。 表2 国外部分知名研究机构简介

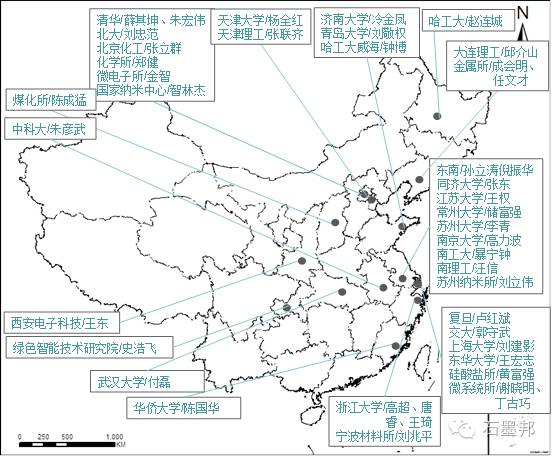

数据来源:赛迪智库原材料工业研究所整理 图1 国内主要研究机构分布

2010年后,全球石墨烯相关论文和专利数量呈井喷式增长。根据切萨布鲁夫技术生命周期理论,石墨烯产业仍处于技术成长期,且技术演化趋势正由石墨烯制备工艺向具体应用领域转变。 从1991年开始至今,全球共发表石墨烯相关sci论文137690篇。其中,中国、美国、韩国和日本发表论文数量位居全球前四名,占比分别是34.2%、18.9%、7.5%和5.4%。 从1994年开始至今,全球共有12518件石墨烯相关专利。从技术原创国专利申请数量看,中国、韩国、美国、日本申请的专利量位居全球前四,占比分别是50%、14%、6%和6%,中国石墨烯相关专利量具有绝对优势。 从目标申请国专利申请量看,中国是专利布局的重点,其后依次是美国、韩国、wo、日本和欧专局。从各原创国的技术申请范围看,韩国、美国和日本都在积极进行专利全球布局,但我国专利海外布局薄弱,亟待进一步加强。 从石墨烯专利技术申请领域看,2013年之前,石墨烯相关研究主要集中在制备领域,2011年至2013年间制备技术专利占石墨烯专利申请比例达38%。随着制备技术的完善与成熟,石墨烯专利申请不断向下游应用拓展,并开拓出新的领域。2013年至2015年间,全球新增大量关于复合纤维、涂层、功能薄膜、水处理等新兴领域的石墨烯技术专利申请,其中关于石墨烯基复合材料的专利申请几乎翻翻,而制备技术专利的申请比例降至约29%。 表3 石墨烯相关标志性事件和成果

数据来源:赛迪智库原材料研究所整理 二、市场前景分析目前,石墨烯处于产业化初期,主要应用在锂电池导电添加剂、涂料、导热膜等低端产品。 全球各国根据本国产业结构特点、技术优势和产业化资源制订了不同的技术应用节点和路线图,如欧盟石墨烯旗舰计划技术路线图、韩国石墨烯产业市场路线图、《中国制造2025》石墨烯产业技术路线图、中国台湾石墨烯产业技术路线图等,明确了产业化发展重点、方向和路径,已解决当前相关产品制备技术存在成本高、技术不成熟、产品不稳定等问题,开发针对特定场合的多形态和特性石墨烯基材料的制备和结构调控技术。 未来将重点突破以大规模、低成本、高质量、品质均一可控和多尺度为特征的石墨烯制备技术,大力发展石墨烯高精尖应用技术以及下游产品开发,不断拓展石墨烯相关产品应用领域。

图2 欧盟石墨烯旗舰计划技术路线图

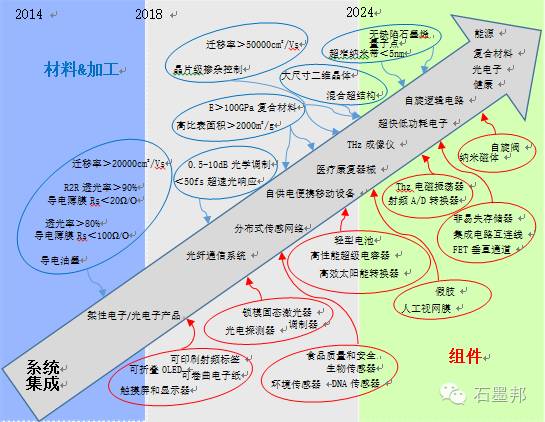

图3 《中国制造2025》石墨烯材料技术路线图

石墨烯已经过了炒作热期,企业已经将注意力从石墨烯制备转移到应用,产业爆发点已经形成。当前,一些公司已具备提供石墨烯的能力,但主要应用于试验和应用研究,真正实现高端应用的较少,且相关企业的年产能大多不超过百吨级。 随着政策支持力度加大、资本投入以及宏量制备技术的突破,未来5~10年,多数企业年产能将达到千吨级,少部分大型企业年产能有望达到万吨级。 美国拥有ibm、英特尔、波音等众多大型企业,良好的创业环境催生了众多小型石墨烯企业,产业化和应用进展较快,产业布局呈多元化,已形成相对完整的产业链,覆盖从制备及应用研究到石墨烯产品生产直至下游应用全环节。 欧盟拥有诺基亚等大型企业以及众多小型专业化石墨烯企业,主要从事石墨烯粉体、石墨烯薄膜、石墨烯复合材料制备,较少涉足下游应用,未形成完整的产业链。 英国有多家大型企业从事石墨烯开发及商业化推广,同时涌现出众多专业从事石墨烯研发的新兴企业,来自政府的支持力度很大,其产业化和应用进程加快,产业格局与欧洲整体相似。 韩国和日本石墨烯产业主要集中cvd石墨烯薄膜制备及其在电子器件领域中的应用。 国内石墨烯企业多为处于成长期的中小企业,企业数量初具规模,但龙头企业数量不多、规模相对较小,制约着整个产业链的发展和完善。 表4 国外主要企业情况

数据来源:赛迪智库原材料工业研究所整理

表5 国内重点企业情况

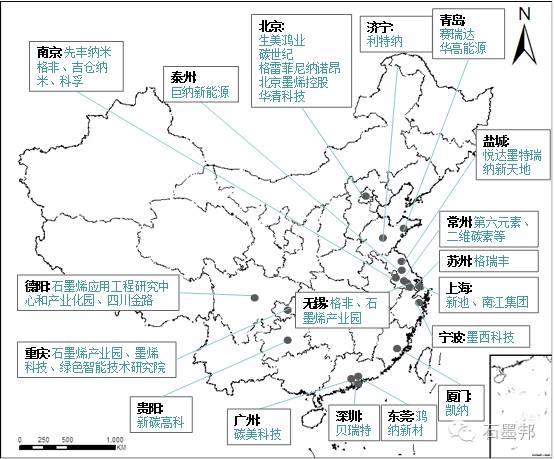

数据来源:赛迪智库原材料工业研究所整理 表6 国内主要企业分布

数据来源:赛迪智库原材料研究所整理

全球各大研究机构纷纷对石墨烯市场前景和规模进行了预测。 综合国内外各机构的分析结果,未来5~10年将是全球石墨烯产业的高速发展期,各行业对石墨烯的需求量将不断增加。 对石墨烯的近期需求主要来自复合材料和涂层,集中在汽车、塑料、涂层、建筑、金属、电池、航空以及能源和储能领域。 对石墨烯的中长期需求主要集中在电子和光电领域及储能领域。随着石墨烯行业的深入发展,其应用领域将不断拓展。 表7 石墨烯市场预测

数据来源:赛迪智库原材料工业研究所整理

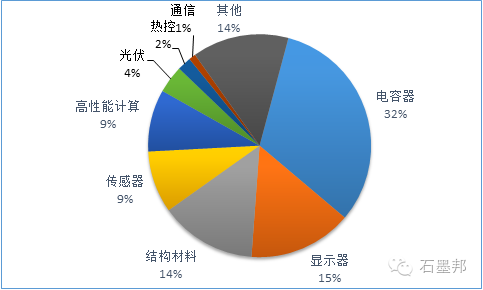

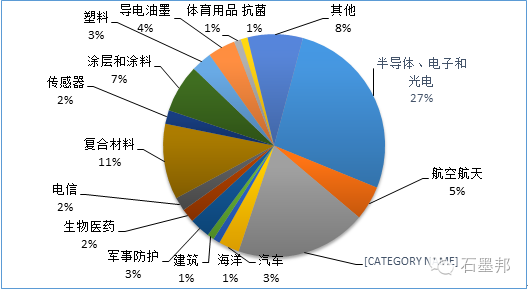

图4 2023年石墨烯应用领域分布

图5 2025年石墨烯应用领域分布

数据来源:future markets,赛迪智库原材料研究所整理

三、加快我国石墨烯产业发展石墨烯研究是我国少数位于世界前列的科技领域之一,与国际先进水平相比具有发展快速、水平相当、国际同步、部分领先的特点。但国内石墨烯产业链不成熟、下游应用环节未打通、市场需求有待培育、自主知识产权有待加强等制约产业发展的瓶颈问题突出。 制定国家级产业发展规划。 当前,我国在石墨烯领域尚缺乏国家层面的宏观规划,与国外相比仍有较大差距。建议尽早制定国家层面的石墨烯产业技术路线和产业化路线,明确产业发展的阶段目标、重点任务、重大工程、资金来源及政策措施等,确定合理的组织框架,推动材料、设备、工艺和应用并行发展,促进上下游的协调发展。 提升企业创新能力。 一是以企业为主体,实施“政产学研用融”协同创新,建立石墨烯国家重点实验室或工程中心,鼓励生产企业和应用企业交叉持股、战略合作,设立联合研发平台,支持生产企业、研发机构和应用企业联合承担研发项目和科技成果转化项目,突破石墨烯制备、应用和产业化技术瓶颈,加快科技成果转化,打通石墨烯全产业链。 二是石墨烯产业作为引领整个工业领域的材料革命的新兴产业,不能遵循传统内生式产业发展轨迹,引导企业开展产业组织创新,加快发展“企业 研发机构 孵化器 加速器”的发展模式。 三是依托龙头企业、科研院所等,加快建成一批石墨烯材料及器件技术创新平台、产业转化平台及专利和标准服务平台,提高石墨烯产业高端服务能力。 推动石墨烯应用发展。 石墨烯产业最大的瓶颈在于没有形成完整成熟的产业链,研发制备企业和下游应用企业脱节,市场需求尚未全面打开。 一是加快应用技术开发,鼓励企业联合科研院所、高校开展相关产品设计和技术研发,扩大石墨烯应用领域和市场。 二是推进首批次产业化应用示范,扶持一批具有行业带动作用的企业实现在重点需求领域的率先应用,构建与各类应用相适应的市场化运作机制,建成一批高水平示范项目。 三是依托有关协会、学会、行业联盟或企业,加快制定工艺标准、检测标准,产品标准等,积极参与制定石墨烯国际标准,加快石墨烯标准国际化进程,将石墨烯研发优势转化为行业标准优势,掌握产业发展的话语权。 四是石墨烯应用技术多处于中试阶段,市场前景不确定,一旦量产将引起价格下降,甚至技术扩散导致行业恶性竞争,必须建立健全行业规范,实现研发生产和商业化的有机融合。 加大资金支持力度。 国外在石墨烯发展过程中给予了持续的资金支持,我国虽然通过国家自然科学基金已经陆续资助超过3亿元用以石墨烯相关项目,但资助体量相比国外仍有提升空间,特别是在欧盟10年10亿欧元支持石墨烯产业和国内石墨烯企业仍显弱小的大背景下,我国应进一步加大资金扶持力度。 一是在国家层面设立重大科技专项,出台石墨烯产业发展专项行动计划,进一步加大对石墨烯技术创新的支持力度; 二是尽快出台后续补贴和激励政策,充分激发企业和市场积极性; 三是大力发展符合石墨烯产业特征的金融产品和服务,支持天使投资、科技支行、科技保险、科技小贷等新型金融业态,制定和完善风险补偿、基金扶持等政策; 四是落实首台(套)重大技术装备保险补偿机制,推动石墨烯生产首台套装备和首批次石墨烯的推广应用。 加强自主知识产权建设。 一是加强石墨烯专利分析与战略研究、知识产权保护机制研究,构建产业化导向的石墨烯专利池。 二是支持具有自主知识产权的项目开发,鼓励相关机构通过pct途径申请国际专利,加强海外专利布局。 三是加强在bottom-up途径制备石墨烯、半导体器件应用、以及设备等技术领域的产学研合作和技术转移,引导和支持设备专利和应用专利申请,形成规模化专利申请布局。 |